ที่มา: arboncredits.com

ตะวันออกกลางและแอฟริกาเหนือไม่ได้อยู่ในกรอบของการเปลี่ยนแปลงพลังงานอีกต่อไป รายงาน MENA Energy Outlook 2026 โดย Dii Desert Energy แสดงให้เห็นว่าภูมิภาคนี้มาถึงจุดเปลี่ยนแล้ว กำลังการผลิตหมุนเวียนเพิ่มขึ้น 44% ในปี 2568 เป็นประมาณ 43.7 GW พลังงานแสงอาทิตย์ PV เป็นผู้นำเพิ่มขึ้น คิดเป็น 34.5 GW

การเติบโตเป็นประวัติการณ์ MENA ใช้เวลาห้าปีในการเพิ่มจากประมาณ 14 GW ในปี 2020 เป็น 30 GW ในปี 2024 จากนั้นในเวลาเพียงหนึ่งปี ก็เพิ่มได้เกือบ 15 GW นี่ไม่ใช่ความก้าวหน้าแบบค่อยเป็นค่อยไป เป็นการขยายขนาดอย่างรวดเร็ว-โดยได้แรงหนุนจากพลังงานแสงอาทิตย์ราคาถูก การประมูลที่แข่งขันได้ และโครงการที่เฟื่องฟู

ต้นทุนที่ลดลงคือหัวใจสำคัญของการเปลี่ยนแปลงนี้ ในปี 2025 การประกวดราคาพลังงานแสงอาทิตย์และลมได้สร้างสถิติโลกใหม่ ราคาพลังงานแสงอาทิตย์ PV ลดลงเหลือประมาณ 1.09 เซนต์สหรัฐต่อกิโลวัตต์ชั่วโมง ลมลดลงเหลือประมาณ 1.33 เซนต์สหรัฐต่อกิโลวัตต์ชั่วโมง ราคาเหล่านี้กำลังเปลี่ยนความคาดหวังสำหรับพลังงานสะอาดขนาดใหญ่-ทั่วโลก

นโยบาย ท่อส่ง และโมเมนตัมของโครงการที่เตรียมพร้อมสำหรับขนาด

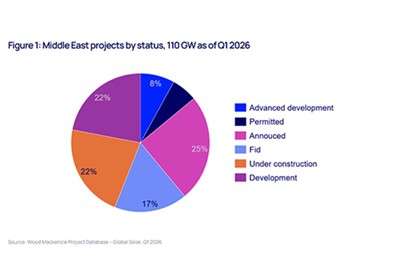

ท่อส่งโครงการพลังงานหมุนเวียนของภูมิภาคได้เพิ่มขึ้นเป็นประมาณ 202 GW - ซึ่งเป็นตัวเลขที่เกือบจะตรงกับเป้าหมายระดับชาติที่รวบรวมไว้จนถึงปี 2030 ท่อส่งก๊าซดังกล่าวไม่ใช่ทฤษฎี โดยประกอบด้วยกำลังก่อสร้าง 38 GW และโครงการพลังงานแสงอาทิตย์ขนาดกิกะวัตต์-จำนวนมากที่พร้อมที่จะดำเนินการ

ภายใต้กรอบสถานการณ์สถานการณ์ที่ได้รับการปรับปรุงของ Dii สำหรับปี 2573 มีแนวทาง 3 ประการเกิดขึ้น:

พื้นฐานแบบอนุรักษ์นิยม: พลังงานหมุนเวียนทั้งหมด 165 GW

การเปลี่ยนแปลงที่สมดุล: 235 GW ซึ่งใกล้เคียงกับความทะเยอทะยานของประเทศ

การปฏิวัติเขียว: 290 GW แสดงถึงศักยภาพระดับภูมิภาคอย่างเต็มรูปแบบ

แม้แต่มุมมองแบบอนุรักษ์นิยมยังสะท้อนถึงการเร่งตัวอย่างรวดเร็ว - อันเป็นผลมาจากความชัดเจนของนโยบาย ความสามารถในการแข่งขันด้านต้นทุน และความตั้งใจด้านทุนภาคเอกชนในการจับภาพทรัพยากรพลังงานแสงอาทิตย์ที่ไม่มีใครเทียบได้ของภูมิภาค

การใช้งานชั้นนำของซาอุดีอาระเบียและสหรัฐอาหรับเอมิเรตส์

ซาอุดีอาระเบียกลายเป็นที่โดดเด่น กำลังการผลิตเพิ่มขึ้นเกือบสามเท่าในหนึ่งปี โดยอยู่ที่ประมาณ 11.7 GW และปัจจุบันเป็นผู้นำระดับภูมิภาคไม่เพียงแต่ในด้านปริมาณเท่านั้น แต่ยังอยู่ในการกำหนดเกณฑ์มาตรฐานด้านต้นทุนอีกด้วย

ในขณะเดียวกัน UAE ยังคงเดินหน้าต่อยอดโครงการเรือธง Masdar และ Emirates Water and Electricity Company (EWEC) ได้เริ่มก่อสร้างสวนพลังงานแสงอาทิตย์ขนาด 5.2 GW รวมกับพื้นที่จัดเก็บแบตเตอรี่ขนาด 19 GWh ซึ่งเป็นหนึ่งในคอมเพล็กซ์พื้นที่จัดเก็บพลังงานหมุนเวียน + ที่ใหญ่ที่สุดในโลก โครงการนี้มีจุดมุ่งหมายเพื่อส่งมอบพลังงานสะอาดพื้นฐานในปริมาณมาก ซึ่งช่วยลดการพึ่งพาการผลิตเชื้อเพลิงด้วยก๊าซ-ได้อย่างมาก

โซลาร์: ผู้นำที่ไม่มีใครโต้แย้ง

พลังงานแสงอาทิตย์เป็นจุดศูนย์กลางของการเปลี่ยนแปลง MENA - และด้วยเหตุผลที่ดี

ส่วนแบ่งการตลาด: Solar PV ครองกองยานพาหนะหมุนเวียนในปัจจุบันของภูมิภาค คิดเป็นประมาณ 79% ของพลังงานหมุนเวียนที่ใช้งานด้วย 34.5 GW

ความแข็งแกร่งของท่อส่ง: จากท่อส่งทั้งหมด 202 GW พลังงานแสงอาทิตย์คิดเป็นส่วนใหญ่ - ประมาณ 130 GW - ออกจากพลังงานลมและการจัดเก็บเพื่อเสริมการเติบโต

เศรษฐศาสตร์: ราคาประมูลประเภทแรก-ของ-ประเภท-ได้ผลักดันต้นทุนที่ปรับให้อยู่ในระดับต่ำสุดเป็นประวัติการณ์ ทำให้ความสนใจของภาคเอกชน-ทวีความรุนแรงขึ้น และลด-ความเสี่ยงด้านต้นทุนสำหรับการจัดหาเงินทุนระยะยาว-

การครอบงำพลังงานแสงอาทิตย์นี้สอดคล้องกับการคาดการณ์ทั่วโลกในวงกว้าง ซึ่งเห็นว่าพลังงานแสงอาทิตย์คำนึงถึงการเติบโตจากพลังงานทดแทนส่วนใหญ่ในทศวรรษข้างหน้า โดยเฉพาะอย่างยิ่งเมื่อต้นทุนโครงการลดลงอย่างต่อเนื่องแซงหน้าการคาดการณ์

ตัวขับเคลื่อนที่สำคัญที่นี่ไม่เพียงแค่แสงแดดเท่านั้น แต่ยังรวมถึงเศรษฐศาสตร์ด้วย พลังงานแสงอาทิตย์ใน MENA กลายเป็นพลังงานพื้นฐานที่ถูกที่สุดชนิดหนึ่งที่มีอยู่ ซึ่งท้าทายแม้กระทั่งการผลิตก๊าซธรรมชาติที่ฝังอยู่ในร่องลึกในหลายตลาด

จากแผงสู่ AI: ตัวขับเคลื่อนความต้องการใหม่ของ MENA

ข้อมูลเชิงลึกที่น่าสนใจที่สุดประการหนึ่งใน Outlook คือการเกิดขึ้นของโครงสร้างพื้นฐาน AI ในฐานะตัวขับเคลื่อนความต้องการพลังงานหมุนเวียน

รายงานเน้นย้ำว่าศูนย์ข้อมูล - ซึ่งได้รับแรงกระตุ้นจากการนำ AI มาใช้อย่างรวดเร็ว - กำลังกลายเป็น "ผู้ดำเนินการขั้นสุดยอด" ของพลังงานสะอาด สิ่งอำนวยความสะดวกเหล่านี้จำเป็นต้องมีสัญญาซื้อขายไฟฟ้าที่มีกำลังการผลิตสูง-ระยะยาว- ซึ่งจะช่วยปรับปรุงความสามารถทางการเงินของข้อตกลงการซื้อพลังงานหมุนเวียนขนาดใหญ่ (PPA)

นี่คือการเปลี่ยนแปลงโครงสร้าง ตามเนื้อผ้า PPA หมุนเวียนในภาคธุรกิจถูกครอบงำโดยอุตสาหกรรมการผลิตและการส่งออก ขณะนี้ ความกระหายของระบบนิเวศ AI สำหรับพลังงานคาร์บอนต่ำ-ที่เชื่อถือได้กำลังช่วยปลดล็อกทางการเงินและโครงสร้างสัญญาระยะยาว-ที่รองรับพลังงานแสงอาทิตย์และการจัดเก็บขนาดกิกะวัตต์-

ผลที่ตามมาก็คือ AI ไม่ได้เป็นเพียงผู้ใช้พลังงานสะอาด - เท่านั้น แต่ยังกลายเป็นตัวเร่งปฏิกิริยาของตลาด บีบอัดความเสี่ยงเบื้องต้น และทำให้นักพัฒนาสามารถขายโครงการในวงกว้างด้วยกระแสเงินสดที่คาดการณ์ได้ นี่เป็นสัญญาณอุปสงค์ประเภทหนึ่งที่ตลาดคาร์บอนและนักยุทธศาสตร์สุทธิ-องค์กรที่ไร้คาร์บอนให้ความสำคัญมากที่สุด นั่นคือ การดำเนินการที่มั่นคงและน่าเชื่อถือซึ่งเชื่อมโยงกับความมุ่งมั่นในการลดคาร์บอน

การจัดเก็บพลังงาน: หัวใจสำคัญของพลังงานสะอาดทุกวันตลอด 24 ชั่วโมง

การเติบโตของ Solar สร้างความต้องการโซลูชันการจัดเก็บข้อมูลตามธรรมชาติ และ MENA กำลังตอบสนอง ระบบกักเก็บพลังงานแบตเตอรี่ (BESS) กำลังเพิ่มขึ้นอย่างรวดเร็ว - โดยมีการดำเนินงานประมาณ 25 GWh ในปัจจุบัน และการคาดการณ์จะแสดง ~156 GWh ภายในปี 2030 (เพิ่มขึ้นมากกว่าหก- เท่า)

การเปลี่ยนแปลงนี้เป็นหัวใจสำคัญ: พื้นที่จัดเก็บช่วยให้สามารถใช้พลังงานหมุนเวียนได้อย่างมั่นคงและจัดส่งได้ เชื่อมช่องว่างระหว่างผลผลิตพลังงานแสงอาทิตย์สูงสุดและความต้องการในช่วงเย็น นอกจากนี้ยังช่วยลดความเครียดของกริดและลดการพึ่งพาหน่วยพีคกิ้งของฟอสซิล - ซึ่งในแง่การบัญชีคาร์บอน จะช่วยลดการปล่อยก๊าซที่เกิดขึ้นจริงและปรับปรุงความเข้มข้นของกริดส่วนเพิ่ม

การเปลี่ยนไปใช้ BESS ในด้านการจัดเก็บพลังงานความร้อนสะท้อนให้เห็นถึงแนวโน้มทั่วโลกในระบบลิเธียมไอออน-ที่มีราคาถูกลง และตลาดการจัดเก็บสำหรับผู้ค้าที่เพิ่มขึ้น ซึ่งเป็นการส่งสัญญาณว่าการจัดเก็บที่มีระยะเวลานาน-จะเป็นส่วนสำคัญในเรื่องราวการลดคาร์บอนของภูมิภาคนี้

คาร์บอน ภูมิอากาศ และการพยากรณ์

การเปลี่ยนแปลงของ MENA - นำโดยพลังงานแสงอาทิตย์ - มีผลกระทบโดยตรงต่อเส้นทางการลดคาร์บอน:

การปล่อยก๊าซเรือนกระจกในภาคพลังงานของภูมิภาคในปัจจุบันมีความเข้มข้นสูง- การแทนที่การผลิตฟอสซิลด้วยพลังงานแสงอาทิตย์คาร์บอนต่ำ-และการจัดเก็บสามารถลดความเข้มข้นของการปล่อยก๊าซเรือนกระจกได้อย่างมาก

การใช้งานขนาดใหญ่-และต้นทุนต่ำช่วยปรับปรุงความประหยัดในการกำจัดโดยเฉพาะอย่างยิ่งสำหรับก๊าซ ซึ่งจะเป็นการเสริมสร้างความเข้มแข็งให้กับกรณีของการลดระดับลงลึกซึ่งสอดคล้องกับเป้าหมายของข้อตกลงปารีส

อย่างไรก็ตาม ความท้าทายยังคงมีอยู่ ก๊าซธรรมชาติยังคงครองอำนาจการผลิตไฟฟ้าในหลายประเทศ และมีแนวโน้มที่จะยังคงเป็นส่วนหนึ่งของการผสมผสานจนถึงปี 2030 ซึ่งเน้นย้ำถึงความสำคัญของการกำหนดราคาคาร์บอน การปฏิรูปตลาดพลังงาน และ-สัญญาซื้อขายไฟฟ้าระยะยาวเพื่อเร่งถ่านหิน-ให้กลายเป็น-การแทนที่พลังงานแสงอาทิตย์ และทำให้ภาคส่วนไฮโดรเจนสามารถขยายขนาดได้

MENA: พยากรณ์ถึงปี 2030 และต่อๆ ไป

การเปลี่ยนแปลงที่สมดุล (235 GW): กำลังการผลิตไฟฟ้าหมุนเวียนเพิ่มขึ้นอย่างมีนัยสำคัญ ลดช่องว่างระหว่างเป้าหมายด้านสภาพอากาศ และปรับปรุงความมั่นคงด้านพลังงาน

การปฏิวัติเขียว (290 GW): หากการเงิน ห่วงโซ่อุปทาน และการยอมให้ก้าวทัน MENA อาจเกินเป้าหมายระดับชาติในปัจจุบันและปลดล็อกการลดการปล่อยก๊าซเรือนกระจกที่ลึกยิ่งขึ้น

แบบจำลองระดับโลกจากแหล่งอื่นๆ ยังเสนอว่าพลังงานแสงอาทิตย์และลมสามารถเป็นตัวแทนของการเติบโตของไฟฟ้าส่วนใหญ่ในทศวรรษหน้า - ตามลำดับ ซึ่งเป็นรูปแบบที่ขยายวิถี MENA

MENA ได้เปลี่ยนจากศักยภาพไปสู่ประสิทธิภาพ โดยได้แรงหนุนจากพลังงานแสงอาทิตย์ราคาถูก- ท่อส่งโครงการที่แข็งแกร่ง และการเติบโตอย่างรวดเร็วในด้านการจัดเก็บพลังงาน ความต้องการใหม่จาก AI กำลังเพิ่มแรงผลักดันใหม่

ความก้าวหน้านี้สร้างพื้นที่อุดมสมบูรณ์สำหรับตลาดคาร์บอน โครงการหมุนเวียนขนาดใหญ่-ที่ได้รับการสนับสนุนจากสัญญาช่วยลดการปล่อยก๊าซเรือนกระจกในระยะยาว-ได้อย่างน่าเชื่อถือ เมื่อตลาดพลังงานเติบโตเต็มที่ MENA ก็กลายเป็นผู้เล่นหลักในด้านความมั่นคงด้านพลังงานและการลดคาร์บอนทั่วโลก