ที่มา: woodmac.com

อุตสาหกรรมพลังงานแสงอาทิตย์กำลังเข้าสู่ระยะใหม่ของการหยุดชะงักเนื่องจากความขัดแย้งที่ทวีความรุนแรงขึ้นในตะวันออกกลางเริ่มส่งผลกระทบไม่เพียงแต่การดำเนินโครงการในระดับภูมิภาคเท่านั้น แต่ยังรวมถึงวิถีการพัฒนาห่วงโซ่อุปทานทั่วโลกด้วย

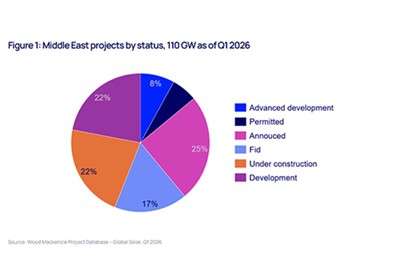

ในระยะเวลาอันใกล้นี้ จะเห็นผลกระทบมากที่สุดในโครงการที่อยู่ระหว่างการก่อสร้าง ปัจจุบันกำลังการผลิตพลังงานแสงอาทิตย์ประมาณ 110 GW ในตะวันออกกลางอยู่ระหว่างการดำเนินการหรืออยู่ในขั้นตอนการพัฒนาต่างๆ โดยมีสัญญาณเริ่มต้นของการหยุดชะงักเกิดขึ้นแล้ว ในขณะที่ผลกระทบจะเกิดขึ้นทันทีสำหรับโครงการที่อยู่ระหว่างการก่อสร้าง แต่ไปป์ไลน์ที่กว้างขึ้นต้องเผชิญกับความล่าช้า อัตราเงินเฟ้อของต้นทุน และความไม่แน่นอนของอุปทานมากขึ้น นักพัฒนาและผู้รับเหมา EPC กำลังชะลอการจัดส่ง ปรับกำหนดการส่งมอบ และประเมินลำดับเวลาการจัดซื้อใหม่เพื่อตอบสนองต่อความไม่แน่นอนที่เพิ่มขึ้นในเส้นทางโลจิสติกส์และการขนส่ง

ความท้าทายเหล่านี้มีสาเหตุหลักมาจากความเสี่ยงที่เพิ่มขึ้นตามเส้นทางเดินเรือหลัก อัตราค่าระวางเรือที่เพิ่มขึ้น และค่าประกันภัยที่สูงขึ้น เป็นผลให้ CAPEX ของโครงการทั่วภูมิภาคคาดว่าจะเพิ่มขึ้นประมาณ 1–3% โดยมีระยะเวลาการว่าจ้างขยายออกไปหลายเดือนในบางกรณี

อย่างไรก็ตาม ผลกระทบดังกล่าวไม่มีอยู่ในตะวันออกกลาง การหยุดชะงักด้านลอจิสติกส์ได้ส่งผลกระทบไปยังตลาดโลกแล้ว โดยเฉพาะในยุโรป ต้นทุนการขนส่งจากจีนไปยังยุโรปเพิ่มขึ้นถึง 18% สำหรับเส้นทางไปยังรอตเตอร์ดัม และประมาณ 10% ไปยังยุโรปใต้ นับตั้งแต่เริ่มเกิดความขัดแย้ง การเพิ่มขึ้นเหล่านี้จะถูกดูดซับโดยนักพัฒนาทันที ทำให้เกิดแรงกดดันด้านต้นทุนเพิ่มเติมในช่วงเวลาที่อุตสาหกรรมคาดหวังว่าราคาจะลดลงอย่างต่อเนื่อง

แม้ว่าผลกระทบในระยะใกล้-เหล่านี้จะมีสาระสำคัญ แต่ผลกระทบที่สำคัญกว่านั้นอยู่ที่โครงสร้าง ตะวันออกกลางกลายเป็นศูนย์กลางที่มีศักยภาพสำหรับการผลิตพลังงานแสงอาทิตย์ โดยได้รับการสนับสนุนจากการเข้าถึงพลังงานต้นทุนต่ำ- นโยบายอุตสาหกรรมเชิงกลยุทธ์ และความใกล้ชิดกับตลาดอุปสงค์ที่สำคัญ กำลังการผลิตที่ประกาศไว้สำหรับโมดูล เซลล์ และส่วนต้นน้ำเกิน 30 GW โดยมีความทะเยอทะยานที่จะตอบสนองทั้งความต้องการในประเทศและตลาดส่งออก

การหยุดชะงักในปัจจุบันทำให้เส้นทางนี้ล่าช้า ลำดับเวลาของโครงการกำลังขยายออกไป การตัดสินใจลงทุนถูกเลื่อนออกไป และความสนใจกำลังเปลี่ยนไปสู่-ความมั่นคงในการดำเนินงานในระยะสั้น ที่สำคัญผลกระทบขยายไปไกลกว่าการประกอบโมดูล การพัฒนาห่วงโซ่อุปทานส่วนประกอบที่รองรับ - รวมถึงกระจกแสงอาทิตย์ กรอบอลูมิเนียม และโครงสร้างการติดตั้ง - ก็กำลังล่าช้าเช่นกัน ส่วนประกอบเหล่านี้มีความสำคัญอย่างยิ่งต่อการบรรลุต้นทุน-การแข่งขันและการผลิตในท้องถิ่น หากไม่มีสิ่งเหล่านี้ การผลิตยังคงขึ้นอยู่กับปัจจัยนำเข้านำเข้าและมีการแข่งขันเชิงโครงสร้างน้อยลง

ความล่าช้านี้มีผลกระทบโดยตรงต่อความหลากหลายของห่วงโซ่อุปทานทั่วโลก แทนที่จะเร่งการพัฒนาศูนย์กลางการผลิตทางเลือก สภาพแวดล้อมในปัจจุบันมีแนวโน้มที่จะเสริมสร้างการพึ่งพาห่วงโซ่อุปทานที่จัดตั้งขึ้น โดยเฉพาะในประเทศจีน ขนาด โครงสร้างต้นทุน และการบูรณาการระบบนิเวศของการผลิตในจีนยังคงไม่มีใครเทียบได้ และความล่าช้าในภูมิภาคที่แข่งขันกันยิ่งทำให้ตำแหน่งนี้แข็งแกร่งขึ้น

ในเวลาเดียวกัน การหยุดชะงักกำลังเผยให้เห็นความเปราะบางในอุปทานต้นน้ำ โดยเฉพาะในสหรัฐอเมริกา แม้ว่าความสามารถในการประกอบโมดูลของสหรัฐฯ คาดว่าจะสูงถึง 50–60 GW ภายในปี 2569 แต่การผลิตเซลล์ในประเทศยังคงลดลงอย่างมาก ทำให้เกิดการพึ่งพาเชิงโครงสร้างกับเซลล์ที่นำเข้า

ส่วนแบ่งที่สำคัญของอุปทานนี้มาจากภูมิภาคที่มีความเสี่ยงสูงในขณะนี้ รวมถึงโอมานและเอธิโอเปีย หากการหยุดชะงักเกิดขึ้นจริง สหรัฐฯ อาจสูญเสียการจัดหาเซลล์ภายนอกได้ถึง 20-25% ทำให้ความพร้อมในการใช้งานที่เข้มงวดขึ้น และทำให้ราคาเซลล์สูงขึ้น 2-4 เซนต์ต่อวัตต์ สิ่งนี้จะมีผลกระทบโดยตรงต่อต้นทุนการผลิต ลำดับเวลาของโครงการ และอัตราการขยายตัวของกำลังการผลิตในประเทศ

เมื่อนำมารวมกัน การพัฒนาเหล่านี้ชี้ไปที่การเปลี่ยนแปลงของพลวัตของตลาด ในระยะสั้น ความกดดันด้านต้นทุนกำลัง-เกิดขึ้นอีกครั้งผ่านทางลอจิสติกส์ ในระยะกลาง ข้อจำกัดด้านอุปทาน - โดยเฉพาะที่ระดับเซลล์ - มีแนวโน้มที่จะสร้างแรงกดดันต่อราคาให้สูงขึ้น ในระยะยาว ความล่าช้าในการขยายการผลิตในตะวันออกกลางคาดว่าจะขยายระยะเวลาในการกระจายความหลากหลายของห่วงโซ่อุปทานทั่วโลก

ผลลัพธ์ที่ได้คือสภาพแวดล้อมการปฏิบัติงานที่ซับซ้อนมากขึ้นและคาดเดาได้น้อยลงสำหรับนักพัฒนา ผู้ผลิต และผู้กำหนดนโยบาย ในขณะที่อุตสาหกรรมพลังงานแสงอาทิตย์ได้แสดงให้เห็นถึงความยืดหยุ่นผ่านการหยุดชะงักครั้งก่อนๆ แต่สถานการณ์ปัจจุบันเน้นย้ำถึงขอบเขตที่ความเสี่ยงทางภูมิรัฐศาสตร์กำลังกลายเป็นปัจจัยกำหนดในการพัฒนาห่วงโซ่อุปทาน

แทนที่จะเร่งการเปลี่ยนผ่านไปสู่ฐานการผลิตที่กระจายตัวมากขึ้น ความขัดแย้งในตะวันออกกลางมีแนวโน้มที่จะชะลอการเปลี่ยนแปลงดังกล่าวและเสริมสร้างความเข้มข้นของอุปทานที่มีอยู่ อย่างน้อยก็ในรอบการลงทุนถัดไป