การใช้งานพลังงานแสงอาทิตย์ PV ทั่วโลกกำลังเข้าสู่ขั้นตอนของการปรับตัว หลังจากการขยายตัวอย่างรวดเร็วเป็นเวลาหลายปี การเติบโตของการติดตั้งก็มีเสถียรภาพในตลาดหลักๆ หลายแห่ง การคำนวณของการวิจัยของ EUPD ชี้ให้เห็นว่าการเพิ่มทั่วโลกในปี 2569 จะต้องไม่เกินระดับปี 2568

การเปลี่ยนแปลงนี้สามารถมองเห็นได้เป็นอันดับแรกและสำคัญที่สุดในตลาดที่ใหญ่ที่สุดในโลก จีนติดตั้งประมาณ 365 GW ในปี 2568 โดยความต้องการ PV ต่อปีคาดว่าจะลดลงจากระดับสูงสุดนี้ ตามข้อมูลของ EUPD Global Energy Transition GET-Matrix©ในสหรัฐอเมริกา การติดตั้งคาดว่าจะอยู่ที่ประมาณ 48 GW ในปี 2568 ซึ่งต่ำกว่าประมาณ 50 GW ในปี 2567 เล็กน้อย โดยคาดว่าการติดตั้งเพิ่มเติมจะลดลงอีกในปี 2569 เนื่องจากคุณสมบัติจูงใจ การบังคับใช้ทางการค้า และการอนุญาตให้กำหนดเวลากำหนดกิจกรรมการใช้งานมากขึ้น ยุโรปยังบันทึกการลดลงด้วยการติดตั้งในช่วง 69 GW ในปี 2568 เมื่อเทียบกับมากกว่า 70 GW ในปี 2567 ซึ่งสะท้อนถึงความต้องการที่อยู่อาศัยที่ลดลงควบคู่ไปกับต้นทุนการกู้ยืมที่สูงขึ้นและเงื่อนไขการให้กู้ยืมที่เข้มงวดมากขึ้น

แม้ว่าตลาดเอเชียบางแห่ง รวมถึงตะวันออกกลางและแอฟริกาเหนือ (MENA) ยังคงขยายตัวต่อไป แต่การเติบโตของตลาดเหล่านี้ไม่เพียงพอที่จะชดเชยการชะลอตัวของเศรษฐกิจหลักเหล่านี้ ด้วยเหตุนี้ โมเมนตัมการใช้งานทั่วโลกจึงถูกกำหนดมากขึ้นโดยการพัฒนาในตลาดที่อิ่มตัว มากกว่าการเติบโตทั่วไปในภูมิภาคเกิดใหม่

ในขณะเดียวกัน กำลังการผลิตทั่วโลกยังคงแซงหน้าความต้องการที่สามารถนำไปใช้งานได้ -การเพิ่มกำลังการผลิตขนาดใหญ่-ในจีนและอินเดียในขณะนี้มีมากกว่าการดูดซับในประเทศอย่างมาก โดยฝังส่วนเกินเชิงโครงสร้างไว้ในตลาด PV ทั่วโลก และเสริมแรงกดดันด้านราคาและอัตรากำไรขั้นต้นที่ลดลงอย่างต่อเนื่อง

ในสถานการณ์เช่นนี้ การจัดเก็บพลังงานกำลังย้ายไปยังศูนย์กลางของการใช้งานระบบใหม่ ความแออัดของโครงข่ายไฟฟ้า ความเสี่ยงในการลดขนาด และความผันผวนของราคากำลังเร่งการนำพื้นที่จัดเก็บข้อมูลไปใช้ในภาคส่วนขนาดที่พักอาศัย การพาณิชย์ และอุตสาหกรรม (C&I) และสาธารณูปโภค- สำหรับเจ้าของระบบ C&I พื้นที่จัดเก็บข้อมูลทำหน้าที่เป็นเครื่องมือมากขึ้นในการลดความเสี่ยงจากราคาพลังงานที่ผันผวน ลดการพึ่งพาแหล่งจ่ายไฟฟ้าในช่วงที่มีการใช้งานสูงสุดหรือช่วงที่มีข้อจำกัด และปกป้อง-ความสามารถในการคาดการณ์ต้นทุนพลังงานในระยะยาว ด้วยเหตุนี้ ความสามารถในการบูรณาการพื้นที่จัดเก็บข้อมูลจึงไม่ใช่ทางเลือกอีกต่อไป แต่มีอิทธิพลมากขึ้นเรื่อยๆ ว่าโครงการจะดำเนินต่อไปหรือไม่

พลวัตเหล่านี้ร่วมกันวางกรอบตลาดพลังงานแสงอาทิตย์ทั่วโลกที่กำลังเข้าสู่ปี 2569: ตลาดไม่ได้ถูกกำหนดโดยการขยายปริมาณที่สม่ำเสมออีกต่อไป แต่โดยความแตกต่างในระดับภูมิภาค อุปทานส่วนเกินเชิงโครงสร้าง และการเน้นที่เพิ่มมากขึ้นในการบูรณาการระบบและคุณภาพการดำเนินการ

จีน: การรักษาเสถียรภาพของอุปสงค์ ส่วนเกินการผลิต และการเพิ่มขึ้นของพื้นที่จัดเก็บ

ตลาดพลังงานแสงอาทิตย์ PV ของจีนได้เข้าสู่ช่วงของการรักษาเสถียรภาพหลังจากการขยายตัวอย่างรวดเร็วหลายปี การติดตั้งคาดว่าจะอยู่ที่ประมาณ 365 GW ในปี 2568 ซึ่งบ่งชี้ถึงที่ราบสูงที่ชัดเจนในระดับสูงเป็นประวัติการณ์ เมื่อมองไปข้างหน้า ความต้องการ PV ต่อปีคาดว่าจะยังคงอยู่ในวงกว้างในช่วง 320–350 GW ตั้งแต่ปี 2569 เป็นต้นไป ซึ่งสะท้อนให้เห็นถึงสภาพกริดที่เปลี่ยนแปลงไป การปรับเปลี่ยนด้านกฎระเบียบ และข้อจำกัดในการรวมระบบ

แม้ว่าสิ่งนี้จะรักษาตำแหน่งของจีนในฐานะตลาดความต้องการพลังงานแสงอาทิตย์ที่ใหญ่ที่สุดในโลก แต่การติดตั้งในประเทศไม่เพียงพอที่จะดูดซับฐานการผลิตของประเทศอีกต่อไป แม้จะมีอัตราการใช้กำลังการผลิตถึงจุดคุ้มทุนที่ 60% กำลังการผลิตโมดูลของจีนยังคงมีขนาดใหญ่กว่าความต้องการภายในประเทศต่อปีหลายเท่า ซึ่งเป็นการฝังอุปทานส่วนเกินเชิงโครงสร้างเข้าสู่ตลาดโลก

ผลก็คือ กำลังการผลิตส่วนเกินอย่างต่อเนื่องยังคงกำหนดราคาขั้นต่ำทั่วโลกสำหรับโมดูล PV โดยสร้างแรงกดดันอย่างต่อเนื่องต่อการกำหนดราคาในตลาดต่างประเทศ และสร้างเงื่อนไขการแข่งขันที่อยู่นอกขอบเขตของจีน อย่างไรก็ตาม การประกาศล่าสุดของจีนที่จะยกเลิกการขอคืนภาษีมูลค่าเพิ่มสำหรับการส่งออกโดยลดลงจาก 9% เหลือ 0% ณ วันที่ 1 เมษายน 2026 อาจสร้างความหวังริบหรี่สำหรับแรงกดดันด้านราคาที่ลดลงเล็กน้อย เมื่อรวมกับต้นทุนวัตถุดิบและส่วนประกอบที่เพิ่มขึ้นเมื่อเร็วๆ นี้ รวมถึงราคาโลหะเงินที่สูงขึ้น การพัฒนานี้คาดว่าจะส่งผลเชิงบวกต่อระดับราคาโมดูล PV ในปี 2569

ในเวลาเดียวกัน การเปลี่ยนแปลงด้านพลังงานภายในประเทศของจีนกำลังเปลี่ยนไปสู่การกักเก็บพลังงานมากขึ้น ความแออัดของโครงข่ายไฟฟ้า ความเสี่ยงในการลดขนาด และข้อกำหนดด้านความสมดุลของระบบภายใต้แผนห้าปี-ฉบับที่ 15 กำลังเร่งการปรับใช้พื้นที่จัดเก็บแบตเตอรี่ในอัตราที่เร็วกว่าการเพิ่ม PV พื้นที่เก็บข้อมูลและ PV-บวก-การบูรณาการระบบการจัดเก็บกลายเป็นศูนย์กลางในการดำรงอยู่ของโครงการ โดยเปลี่ยนเส้นทางการลงทุนในประเทศไปสู่โซลูชันระดับระบบ-มากกว่าการสร้างแบบสแตนด์อโลน

สหรัฐอเมริกา: มาตรการจูงใจที่เข้มงวดและอุปสรรคทางการค้ากำหนดนิยามใหม่ของการเข้าถึงตลาด

หลังจากช่วงระยะเวลาของการเติบโตที่เร่งตัวขึ้นตามพระราชบัญญัติลดเงินเฟ้อ ตลาดพลังงานแสงอาทิตย์ของสหรัฐฯ ก็เข้าสู่ช่วงของการปรับตัวในปี 2025 การเปลี่ยนแปลงคุณสมบัติในการได้รับสิ่งจูงใจ กฎกำหนดเวลาของโครงการ และการบังคับใช้ทางการค้า ได้เพิ่มความไม่แน่นอนตลอดขั้นตอนการพัฒนา และเปลี่ยนโฉมเศรษฐศาสตร์การใช้งาน

การเพิ่มพลังงานแสงอาทิตย์ PV ต่อปีคาดว่าจะอยู่ที่ประมาณ 48 GW ในปี 2568 ลดลงจากประมาณ 50 GW ในปี 2567 โดยคาดว่าจะติดตั้งได้ปานกลางอีกเป็นประมาณ 43 GW ในปี 2569 (อ่านเพิ่มเติมที่นี่) อุปสงค์ที่อยู่อาศัยกำลังเป็นปกติเมื่อโครงสร้างเครดิตภาษีพัฒนาไป ในขณะที่-การปรับใช้ขนาดสาธารณูปโภคนั้นถูกกำหนดรูปแบบมากขึ้นโดยการอนุญาตให้มีลำดับเวลา ปัญหาคอขวดในการเชื่อมต่อโครงข่าย และความเสี่ยงในการดำเนินการที่สูงขึ้น

ขณะเดียวกัน การนำเข้าโมดูลของสหรัฐฯ จากเอเชียตะวันออกเฉียงใต้ได้ลดลงอย่างมากเมื่อเทียบกับระดับปี 2567 แม้ว่าการนำเข้าจากภูมิภาคจะสูงถึงประมาณ 49 GW ในปี 2567 แต่การจัดส่งก็ลดลงอย่างมากในปี 2568 เนื่องจากการบังคับใช้ทางการค้าที่เข้มข้นขึ้นและกำลังการผลิตในประเทศก็ขยายตัว การตรวจสอบห่วงโซ่อุปทานที่เข้มงวดมากขึ้นซึ่งเชื่อมโยงกับการเป็นเจ้าของของจีน ควบคู่ไปกับความไม่แน่นอนเกี่ยวกับการมีสิทธิ์ได้รับสิ่งจูงใจภายใต้ข้อกำหนดของ Foreign Entity of Concern (FEOC) ได้ลดความพร้อมของอุปทานที่พึ่งพาก่อนหน้านี้-เมื่อนำเข้า

แทนที่จะทำให้เกิดการเปลี่ยนแปลงไปสู่การจัดหาภายในประเทศอย่างราบรื่น พลวัตเหล่านี้ส่งผลให้เกิดการเคลื่อนย้ายอุปทานและความล่าช้าของโครงการมากขึ้น เนื่องจากฐานการนำเข้าบางส่วนไม่มีสิทธิ์ได้รับสิ่งจูงใจ ในขณะที่ทางเลือกในประเทศยังมี-ต้นทุนที่จำกัดหรือสูงกว่า

พื้นที่จัดเก็บแบตเตอรี่ยังคงได้รับการสนับสนุนเชิงโครงสร้างตามความต้องการในการบูรณาการโครงข่าย ตลาดความจุ และความต้องการเชิงพาณิชย์ อุตสาหกรรม และสาธารณูปโภคที่เพิ่มขึ้น- ด้วยเหตุนี้ การใช้งานพื้นที่จัดเก็บข้อมูลจึงได้รับการพิสูจน์แล้วว่ามีความยืดหยุ่นมากกว่า PV อย่างไรก็ตาม ความไม่แน่นอนเกี่ยวกับข้อกำหนดการปรับให้เข้ากับท้องถิ่น การมีสิทธิ์ได้รับสิ่งจูงใจ และภาระผูกพันในการปฏิบัติตามข้อกำหนด กำลังเพิ่มการคัดเลือกในการพัฒนาโครงการ และสร้างแรงกดดันต่อผลตอบแทนที่ลดลง

ยุโรป: การติดตั้งที่มีความเสถียรจะเปลี่ยนการเติบโตไปสู่คุณภาพการจัดเก็บและการดำเนินการ

หลังจากการขยายตัวอย่างรวดเร็วเป็นเวลาหลายปี ตลาดพลังงานแสงอาทิตย์ PV ของยุโรปได้เข้าสู่ช่วงของการฟื้นฟู การติดตั้งประจำปีมีเสถียรภาพที่ประมาณ 65–70 GW ตั้งแต่ปี 2024 สะท้อนให้เห็นถึงความต้องการที่อยู่อาศัยที่ลดลงและต้นทุนการกู้ยืมที่สูงขึ้น ควบคู่ไปกับเงื่อนไขการให้กู้ยืมที่เข้มงวดมากขึ้นในตลาดหลัก เช่น เยอรมนี อิตาลี และเนเธอร์แลนด์

การผสมผสานอุปสงค์ของยุโรปกำลังเปลี่ยนจากการติดตั้งที่อยู่อาศัยไปเป็นโครงการ C&I และสาธารณูปโภค-อย่างชัดเจน เมื่อสิ่งจูงใจบนชั้นดาดฟ้าจางหายไปและเงื่อนไขการส่งออกกริดตึงตัว การเติบโตได้รับการสนับสนุนมากขึ้นจากกลยุทธ์ด้านพลังงานขององค์กร ข้อกำหนดการปฏิบัติตาม ESG -การพิจารณาต้นทุนในระยะยาว และการว่าจ้างโครงการที่ได้รับรางวัลในรอบการประกวดราคา

การเปลี่ยนแปลงนี้ทำให้บริษัท EPC และผู้ซื้อ C&I เป็นศูนย์กลางของการเข้าถึงตลาด การเลือกเทคโนโลยี และการบูรณาการระบบ ตามข้อมูลของ PV Commercial & Industrial EPCMonitor© การตัดสินใจในการจัดซื้อจัดจ้างถูกกำหนดขึ้นโดยความสามารถด้านธนาคาร ความน่าเชื่อถือของบริการ การปฏิบัติตามกฎระเบียบ และความสามารถในการเป็นหุ้นส่วนระยะยาว- มากกว่าการกำหนดราคาอุปกรณ์ทั่วไป (ดูคะแนนความเป็นผู้นำของแบรนด์และความยั่งยืน - ยุโรป)

ในขณะเดียวกัน การจัดเก็บพลังงานได้ย้ายไปยังศูนย์กลางของโมเมนตัมของตลาดยุโรป ในขณะที่การเติบโตของพลังงานแสงอาทิตย์ PV ชะลอตัวในตลาดหลักๆ ในยุโรปหลายแห่งในปี 2025 การติดตั้งพื้นที่จัดเก็บแบตเตอรี่ก็ขยายตัวอย่างรวดเร็ว โดยคาดว่าจะเกิน 29 GWh ซึ่งคิดเป็นการเพิ่มขึ้นมากกว่า 36% เมื่อเทียบกับระดับปี 2024 ตามรายงานของ EUPD Electrical Energy Storage Report© H2 2025. การเพิ่มขึ้นของชั่วโมงราคาไฟฟ้าติดลบ ข้อกำหนดด้านเสถียรภาพของโครงข่ายที่เพิ่มขึ้น และการมุ่งเน้นที่มากขึ้นในการเพิ่ม-การใช้ไซต์งานกำลังเสริมการจัดเก็บข้อมูลในฐานะส่วนประกอบของระบบหลัก มากกว่าการเพิ่ม-

อินเดีย: การขยายการผลิตอย่างรวดเร็วส่งผลให้มีอุปทานล้นตลาดทั่วโลก

กำลังการผลิตพลังงานแสงอาทิตย์ PV ของอินเดียกำลังขยายตัวในอัตราที่เกินกว่าการเติบโตของการติดตั้งในประเทศอย่างมีนัยสำคัญ แม้ว่าความต้องการ PV ต่อปีจะยังคงอยู่ในช่วง 40–45 GW แต่กำลังการผลิตโมดูลการก่อสร้างที่ประกาศไว้และต่ำกว่า-นั้นยังคงมีขนาดเกินกว่าที่ตลาดท้องถิ่นจะสามารถรองรับได้

แม้ว่าปัจจัยการใช้กำลังการผลิตจะถึงจุดคุ้มทุนประมาณ 65% การขยายกำลังการผลิตนี้จะส่งผลให้มีการเกินดุลเชิงโครงสร้างประมาณ 90 GW ต่อปีภายในปี 2570 ซึ่งจะต้องถูกดูดซึมออกไปนอกตลาดภายในประเทศ (อ่านเพิ่มเติมที่นี่)

ส่วนเกินนี้จะถูกเพิ่มให้กับภูมิทัศน์ PV ทั่วโลกที่มีอุปทานล้นเกินอยู่แล้ว ซึ่งตอกย้ำแรงกดดันด้านราคาโมดูลที่ลดลงอย่างต่อเนื่อง แม้ว่าโมดูลของอินเดียจะยังคงตามรอยโมดูลของจีนในแง่ของราคา และในหลายๆ กรณี ประสิทธิภาพ การขยายตัวด้านการผลิตอย่างรวดเร็วของอินเดียยังคงช่วยเพิ่มปริมาณเพิ่มเติมเข้าสู่ตลาดที่มีรูปร่างอยู่แล้วจากกำลังการผลิตส่วนเกินอย่างต่อเนื่อง โดยเฉพาะอย่างยิ่งจากจีน เป็นผลให้ความเข้มข้นของการแข่งขันเพิ่มขึ้นในตลาดส่งออกโดยมีความกดดันด้านราคาที่อาจเกิดขึ้นขยายออกไปในระดับภูมิภาคและทำให้อัตรากำไรทั่วโลกเข้มงวดขึ้น

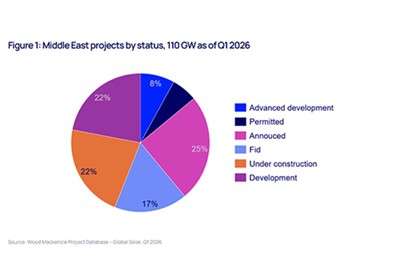

ตะวันออกกลาง: การเติบโตของยูทิลิตี้-ช่วยเสริมบทบาทสำคัญของ EPC

การใช้งานพลังงานแสงอาทิตย์ทั่วตะวันออกกลางยังคงขยายตัวอย่างต่อเนื่อง โดยได้รับแรงหนุนหลักจากโครงการสาธารณูปโภคที่ได้รับการประมูลจากส่วนกลาง- การเติบโตได้รับการสนับสนุนจาก-การจัดซื้อที่นำโดยรัฐบาลและข้อตกลงการซื้อไฟฟ้าระยะยาว- โดยการใช้งานจะขึ้นอยู่กับกำหนดการประกวดราคามากกว่าความพร้อมในการจัดหา

การเข้าถึงตลาดในภูมิภาคถูกกำหนดโดยความสามารถในการดำเนินการและความสามารถทางการเงิน โดยให้ EPC และนักพัฒนาเป็นศูนย์กลางในการส่งมอบโครงการและการคัดเลือกซัพพลายเออร์ แม้ว่าการกำหนดราคาส่วนประกอบจะยังคงมีความเกี่ยวข้อง แต่ความสำเร็จจะขึ้นอยู่กับการจัดตำแหน่งทางการเงิน บันทึกการติดตามการส่งมอบ และความสามารถในการดำเนินการในวงกว้างภายใต้กรอบเวลาที่เข้มงวด

ด้วยเหตุนี้ ตะวันออกกลางจึงทำหน้าที่เป็นตลาดที่ขับเคลื่อนด้วยการคัดเลือกและดำเนินการ- โดยเสนอขอบเขตที่จำกัดสำหรับการจัดวางปริมาณที่ฉวยโอกาส แม้ว่าจะมีการเติบโตอย่างต่อเนื่องก็ตาม

ในบริบทนี้ EUPD Research ร่วมมือกับนิตยสาร pv กำลังจัดงาน EPC|รางวัลนักพัฒนาโครงการและการต้อนรับผู้นำ MENA ควบคู่ไปกับการประชุมสุดยอดพลังงานอนาคตโลก งานเชิญ-จะมีขึ้นในวันที่ 13 มกราคม 2026 ที่ Aloft Abu Dhabi เท่านั้น โดยมีผู้บริหาร EPC อาวุโส ผู้พัฒนาโครงการ และผู้นำด้านพลังงานจากทั่วทั้งภูมิภาคมารวมตัวกัน

สรุป: ตั้งแต่ปี 2568 ส่งสัญญาณสู่จุดยืนเชิงกลยุทธ์ในปี 2569

อุตสาหกรรมพลังงานแสงอาทิตย์ PV ทั่วโลกกำลังเข้าสู่ช่วงที่ขนาดเพียงอย่างเดียวไม่รับประกันความสามารถในการแข่งขันอีกต่อไป กำลังการผลิตยังคงขยายตัวอย่างต่อเนื่อง แต่การเข้าถึงตลาดก็เข้มงวดขึ้น ความกดดันด้านราคากำลังกลายเป็นโครงสร้าง และผลลัพธ์ในการใช้งานก็ถูกกำหนดมากขึ้นโดยการออกแบบนโยบาย ความสามารถในการดำเนินการ และการบูรณาการระบบ มากกว่าตามเป้าหมายปริมาณ

เนื่องจากความต้องการในจีนถึงจุดสูงสุด การติดตั้งในสหรัฐอเมริกาและยุโรปถูกจำกัดโดยกฎการค้า เงื่อนไขทางการเงิน และลำดับเวลาการดำเนินโครงการ และการจัดเก็บพลังงานกลายเป็นข้อกำหนดเบื้องต้นเพื่อความอยู่รอดของโครงการ ต้นทุนในการดำเนินตามปริมาณ{2}}กลยุทธ์ที่นำโดยโดยไม่มีตำแหน่งทางการตลาดที่ชัดเจนก็เพิ่มขึ้นอย่างรวดเร็ว อุปทานส่วนเกินไม่ได้เป็นวัฏจักรอีกต่อไป แต่ฝังอยู่ในโครงสร้างตลาดโลก

ในสภาพแวดล้อมนี้ ความได้เปรียบทางการแข่งขันจะถูกกำหนดโดยประสิทธิภาพของบริษัทในการเลือกตลาดและกลุ่ม สอดคล้องกับข้อกำหนดด้านกฎระเบียบและการปฏิบัติตามข้อกำหนดตั้งแต่เนิ่นๆ บูรณาการความสามารถระดับพื้นที่เก็บข้อมูลและ-ระบบ และสร้างพันธมิตรที่รับประกันการเข้าถึงโครงการที่ยั่งยืน การบรรลุเป้าหมายนี้มากขึ้นนั้นขึ้นอยู่กับข้อมูล-ที่ขับเคลื่อนด้วยข้อมูลทางการตลาดและการจัดลำดับความสำคัญของตลาดที่มีโครงสร้าง ซึ่งเป็นพื้นที่ที่ EUPD Research สนับสนุนผู้ผลิตและซัพพลายเออร์ระบบในการแปลงพลวัตของตลาดที่ซับซ้อนให้เป็นกลยุทธ์ที่ดำเนินการได้

สำหรับผู้ผลิตและซัพพลายเออร์ระบบ เฟสต่อไปของตลาดพลังงานแสงอาทิตย์จะให้รางวัลแก่ความเร็ว การมุ่งเน้น และการดำเนินการที่มีระเบียบวินัย ความเป็นผู้นำจะไม่ใช่ของผู้ที่ไล่ตามขนาดตามอำเภอใจ แต่สำหรับผู้ที่ระบุว่าคุณค่าจะเกิดขึ้นที่ใดและก้าวไปก่อนด้วยเทคโนโลยี ตำแหน่ง และความชาญฉลาดของตลาดที่เหมาะสม